インボイス制度が、2023年10月1日から開始されます。

インボイス制度が開始されることで問題になると考えられることは、保険募集人に対して、給与のほかに歩合部分として外交員報酬を支払っている保険代理店やそれを受け取っている保険募集人本人です。

1.外交員報酬の何が問題か

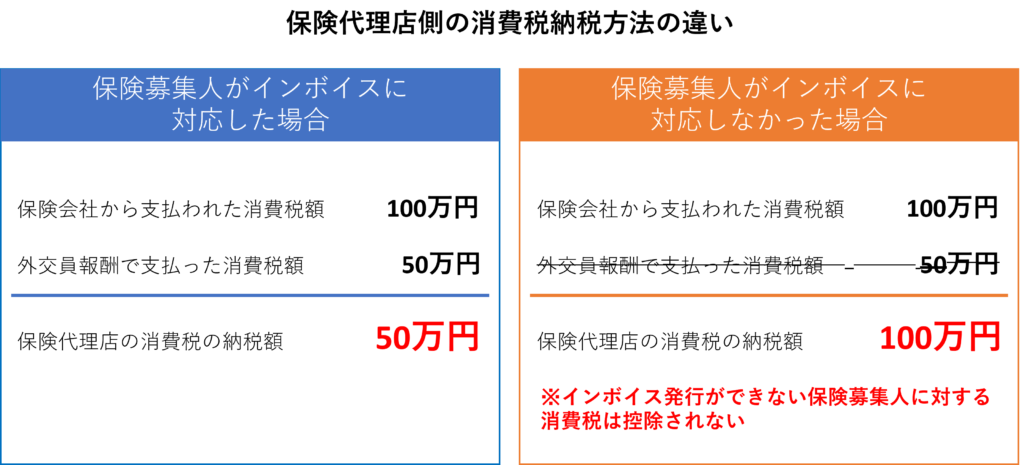

これまで外交員報酬が年間1000万円以下の保険募集人は、消費税免税事業者として取り扱われてきた。また、保険代理店が保険募集人に支払う外交員報酬は、消費税の課税取引として、仕入額控除の対象としているとケースが多いと思われる。

しかしながら、インボイス制度が開始されると保険代理店は、適格請求書発行事業者(課税業者)として登録していない保険募集人への外交員報酬の支払いに消費税を含んで支払ったとしても、保険代理店側は消費税を支払っていないものとして扱われることとなり、これまでと同じ外交員報酬(消費税込み)を支払っても、保険代理店側の消費税負担が変わることになる。

※消費税は売上等で預かった消費税から経費等で支払った消費税を引いて残りを納税する仕組みであるため、外交員報酬が年間1000万円以下の免税事業者として扱われる保険募集人であっても、適格請求発行事業者の登録がされなければ、その分、保険代理店側の消費税負担が増えるということになる。

また、外交員報酬が年間1000万円以下の免税業者として扱われていた保険募集人側から考えると、適格請求発行事業者の登録をすることによって、保険代理店側に消費税負担の迷惑をかける心配はないが、これまでもらい得であった消費税分を正規に消費税として納税する立場になるため、非常に判断が難しいところではないかと思われる。

2.インボイス制度を巡って保険募集人の移籍が目立ち始めている

今年に入って保険代理店側より、外交員報酬を受け取っている保険募集人に対して、適格請求発行事業者の登録を促し、登録を拒否する保険募集人には外交員報酬の支給割合の変更や、契約更新をしない旨の動きが多くなってきている。またこれらの保険代理店側の対応によって、保険募集人がより収入の条件が良い保険代理店に移籍しようとする動きが見られる。中にはこれを機会にと、保険募集人が10数名団結し、実際、自分たちで保険代理店を立ち上げた事例も出てきている。

某協会の総会後の懇親会では、良い意味での交流ではなく、保険募集人同士がそれぞれ移籍先候補と考えている保険代理店主への移籍の交渉の場となっている。とのことも耳にするようになった。

インボイス制度の開始までの期間、また保険代理店業界は変化を迎える時期と言えるのではないだろうか。

そもそも、2015年に委託型募集人制度が廃止となり、保険代絵店においては、抜け道かのように形式的に雇用形態による雇用契約書を結び、基本給+歩合給(外交員報酬)のパターンで支給していることが、本来の制度廃止の意味を理解していないと言えるのはないだろうか。

過去の財務局検査の事例からも、基本給+外交員報酬の形態を採っている保険代理店であるが故、財務局検査の対象になるリスクの覚悟が必要と思われる。

インボイス制度開始による詳細は、専門分野の顧問税理士の方へご相談ください。

当社ではこのインボイス制度に係る保険募集人の雇用等の在り方について、ご相談、ご支援をさせていただきます。