1.取り組みの対象は?

金融庁は、国民の安定的な資産形成の実現に向け、2017年3月30日に「顧客本位の業務運営に関する原則」を公表した。この取り組みの対象となる金融業者とは「用語を特に定義せず、顧客本位の業務運営を目指す金融事業者において幅広く採択されることを期待する。」としているが、金融事業者リストとして公表されたのは、下記の表のように銀行・証券会社・保険会社だけではない。

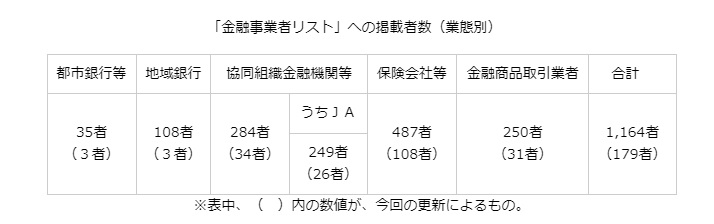

金融事業者リスト(令和4年3月31日時点 令和4年5月13日更新)の公表

<業態>

●都市銀行等都市銀行・信託銀行・その他の銀行・銀行持株会社・外国銀行支店・信託会社・その他

●地方銀行:地方銀行・第二地方銀行・その他の銀行・銀行持株会社・その他

●共同組織金融機関等:中央機関・信用金庫・信用組合・労働金庫・農林中央金庫・信用農業協同組合連合会・信用漁業協同組合連合会・農業協同組合・商工中金・その他

●保険会社等:生命保険会社・損害保険会社・保険持株会社・少額短期保険業者・認可特定保険業者・保険仲立人・乗合代理店・生命保険募集人・生命保険代理店・損害保険代理店・少額短期保険募集人・その他

●金融商品取引業者:第一種金商業者・第二種金商業者・投資運用業者・投資助言・代理業者・指定親会社・金融商品仲介業者・証券金融会社・適格機関投資家特例業務届出者・その他

●金融会社:貸金業者・特定金融会社等・前払式支払手段発行者・資金移動業者・特定目的会社・電子債権記録機関・仮想通貨交換業者・その他

●その他:銀行代理業者・その他

ここで注目すべきは点は、「保険会社等」に生命保険会社、損害保険会社、少額短期保険業社に加え仲立人や保険代理店・保険募集人も「金融事業者」として、保険会社だけでなく銀行とも並列で公表されているということだ。

2.原則へのアプローチ

金融庁は、『金融事業者がとるべき行動について詳細に規定する「ルールベース・ アプローチ」ではなく、金融事業者が各々の置かれた状況に応じて、形式ではなく実質において顧客本位の業務運営を実現することができるよう、「プリンシプルベー ス・アプローチ」を採用している。』と公表している。

この意味は、金融事業者が「①自ら主体的に創意工夫を発揮し」「②ベスト・プラクティスを目指して」「③顧客本位の良質な金融商品・サービスの提供を競い合い」「④より良い取組みを行う金融事業者」が「⑤顧客から選択されること」を金融庁は望んでいるのである。

また、これまで「金融商品の分かりやすさの向上」や「利益相反管理体制の整備」といった目的で法令改正等が行われ、「投資者保護」のための取組みが進められてきたが、一方、これらが最低基準(ミニマム・スタンダード)となり、金融事業者による形式的・画一的な対応を助長してきた面を反省し、方向転換したのである。

3.取り組みの現状

例えば、銀行と保険会社、保険代理店でウェブサイトに掲げている、プライバシーポリシーを比較してみると、素人目に見てもかなり違った内容になっている。一概に銀行レベルのプライバシーポリシーが正しいわけではないが、金融庁の求めるレベルに近づこうと考えれば、どこを参考にするべきかは明白であろうし、またそのレベルがスタンダードになっていくと思われる。

4.金融事業者リストの今後

金融事業者リストについて、令和4年度以降を基準時点とする報告(令和4年6月末)以降、これまでは(1)本原則と取組方針の対応関係がわかるようにすればよかったが、加えて(2)取組状況の公表と、(3)本原則と取組状況の対応関係も確認対象とし、これらの点に関して確認できた金融事業者を掲載することとなる。また、2022年4月1日より外貨建保険の販売会社においては比較可能な共通KPIに関する報告事項が追加となる。

今までは、保険代理店手数料ポイントを確保するため、形式的な方針を策定して金融庁へ報告するだけの本質を逸脱しているFD宣言でも受理されてきたが、令和4年7月1日以降は、顧客本位の業務運営方針として掲げた、ひとつひとつすべて方針についてアクションプランとKPIを定め、継続的な取り組み状況と分かりやすい情報発信を行い、具体的にどのように実践してきたか、その結果どの程度できたのか、また社内の業務運営の定着状況についてなど、取組結果報告書として作成、報告しなければ金融事業者リストに公表されなくなる。これは第三者機関の当社からすると当たり前のことと考えることではあるが、ようやく金融庁も本腰を入れてくれたと喜ばしいことでもある。その反面、特に保険代理店においては、本質的なFD宣言、KPI報告書の作成に頭を抱える時期が到来したといえるだろう。

5.今後の金融事業者

「法に触れないだけの最低限のことさえやっておけばいい」「別に今のままでもお客様からは満足されているし」「保険会社側から何も言ってこないし、指導もないから」「●協でも別に品質を高めることやFD宣言の話も出ていないから、無駄なことはしたくない」「事が起きた時に考えればいい」などと、残念ではあるが平気で言葉にする保険代理店主がいるのも事実である。果たしてこんな保険代理店主はお客さまに対して同じ言葉が言えるのか。

お客さまに対しては「リスク対策のために」「今後のいざという万一の時のために・・」との言葉を投げかけ、勧誘行為をしている。しかしながら、当の店主は何もリスク対策どころか、自社、自身の品質さえも向上させようという意識もない。もうこのような保険代理店は業界退場を考えるべきである。いや、通用しなくなる時代がやってきたことを認識してほしい。「法に触れない」ことは当たり前、常識。その上でどのようにすれば、顧客に選ばれるようになるかを各々で考えるべきである。

今後の経営キーワードは、【よそはどうしたかではなく、自社・自分はどうするのか】ということ。その結果、【顧客に選ばれる】ことにつながる構図を気づくことが重要である。当社のような外部・第三者機関へ支援を依頼し、自社の業務・品質改善に取り組みこともひとつの方法といえる。しかしながら依頼した外部・第三者機関がすべてやっくれると勘違い・丸投げ店主がいるのも実情である。だからこそ、自社で何も取り組まずして費用対効果を考える、訴求する保険代理店は論外といえるだろう。

当社では本質的な顧客本位の業務運営の実践と定着が図れるための支援もしています。また、実践に向けたアクションプランの策定、取組結果報告書の作成についてもご相談承っています。2020年7月以降の新基準に向けてご相談ください。