日本は金融やデジタルのリテラシーが世界に比べて5~10年ほど遅れていると言われている。その中でも保険業界は保守的で直販社員や保険代理店に頼ってきたことから、売上の9割近くをこの直販社員や保険代理店が占め、アナログからデジタル化に対応できない保険募集人の高齢化が特に日本のデジタル化を遅らせている要因と言われている。

金融庁は、2018年9月に経済産業省が発表したデジタルトランスフォーメーション(DX)レポートにおいて、「2025年の崖」と呼ばれるDXの阻害要因について問題提起がなされたことで、翌2019年に金融DX(デジタルトランスフォーメーション)の推進に本腰を入れ始めた。そこで多くの保険会社は急激にDX開発に移行し、「2025年の崖」と併せて「2025年問題」の解決に向け業務・組織・プロセスの改革や商品・サービスの改革を進め、生き残りをかけた変革期に突入した。

例えば、顧客のニーズに合わせた手続き方法を選べるよう、タブレットやオンライン会議ツール、QRコードを活用した保険契約手続きを、2023年度までに個人向け商品の手続きのうち60%程度に増やすことを目標に掲げている保険会社がある。今や顧客との電子メールでのやりとりや、手書きによる申込書記入をお願いすることは、ベストプラクティスとは言えない。と言われるまでの時代に大きく変化しており、また顧客本位の業務運営の観点からも顧客への定期的なアフターフォローや永続的かつ相応しい金融サービスの提供を行うにあたっては、顧客管理システム等の導入が欠かせないものとなっている。直販社員や保険代理店は過去からの固定概念を捨て、特にこのコロナ禍で急速に進んだDX化の環境の対応に否が応でも取り組む必要がある。

出典:経済産業省「DXレポート(サマリー)」

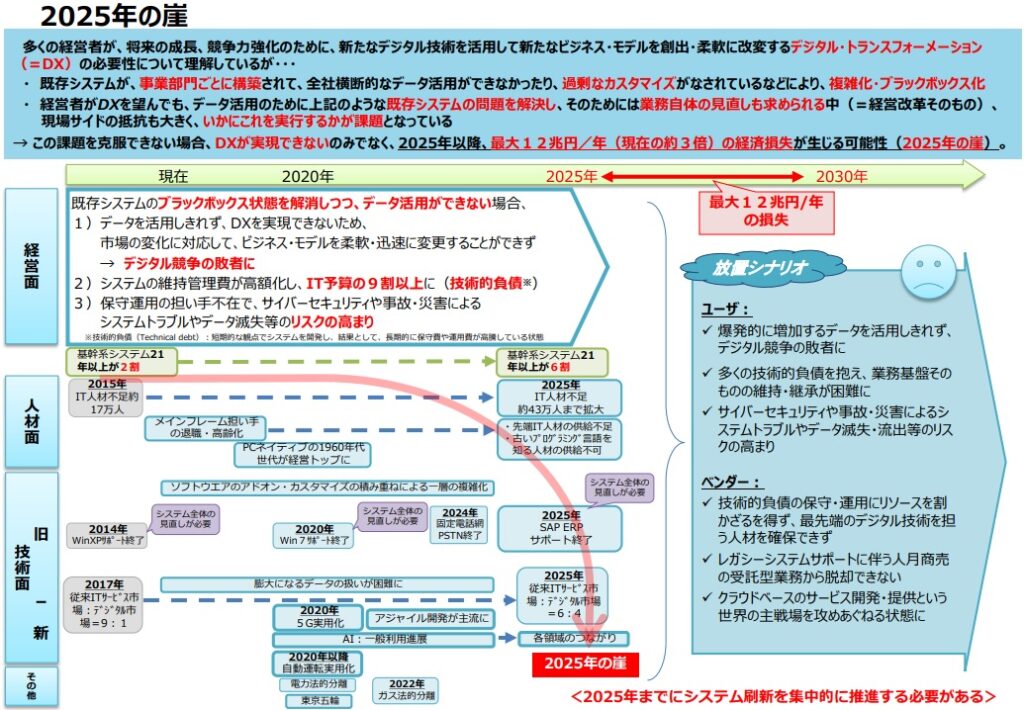

1.2025年の崖

日本の企業がDX(AIや情報通信技術、クラウドサービスを含む総合的な技術)を推進、導入しなければ、業務効率、競争力の低下により、2025年以降、毎年最大12兆円の経済損失が生じる可能性があるというもの。

背景としては、日本の企業が使用してきている既存のITシステム(レガシーシステム)の維持には大きなコストや古いシステムに知見のあるエンジニアが必要となるものの、レガシーシステムを扱えるエンジニアが2025年には定年などで職場を離れ、企業にとっては維持管理がさらに厳しくなる。言い換えれば、企業は2025年までに最新のAIやIoTなどの新しい技術に対応できる環境へシフトしなければ、企業の経済活動は停滞し、競争力も低下し、危機的状況が訪れるというもの。

2.2025年問題(保険業界の視点)

2025年に団塊の世代(1947~1949年生)が75歳後期高齢者の到達(国民4人に1人)することから、契約者の急減と逆に保険金支払いの急増により、保険業界では減収の時代がやってくると言われている。そのため保険会社においては、DX化につながるAIを活用した業務の効率化、顧客対応品質の向上と利便性の実現である。といいつつも、実質上の組織改革・リストラである。まずは保険会社自らの組織改革・リストラで業界変化を理解させたうえで、次に直販社員や保険代理店の販売手数料削減と、DX化の変化に対応できない保険募集人の登録廃止の構図を打ち出した形である。また、生命保険会社においては、DX化とは別の意味での「2025年の崖」が迫っていることで、損保業界よりも削減の加速化を見せてる。

3.生命保険会社に迫る2025年の崖

2025年4月に提供される保険監督者国際機構(IAIS)による新しい国際的な自己資本比率規制を準拠して導入される「経済価値ベースの健全性規制(経済価値ベースと呼ばれる時価評価をした自己資本とリスク量を対比した自己資本比率)」に基づき金融庁より監督が行われるもの。

ソルベンシー・マージン比率が200%を超えていれば当該生命保険会社は安全とみなされるが、200%に満たない場合は、生命保険会社に業務改善計画の提出や早期是正を設け、それでも早期是正ができない場合は業務停止命令に追い込まれることにる。そこで多くの生命保険会社は、経済価値ベースで評価されるソルベンシー・マージン比率を確保していくうえでも事業費に係る営業職員、内務職員の人件費及び直販社員、保険代理店の販売手数料の削減に必死の状況である。

4.DX化に向け保険代理店がやるべきこと

保険会社から淘汰されない保険代理店として生き残るためには、先ずは時代の変化で「これまでの募集業務のやり方で守っていくもの(変えなくて良いもの)と、変えなくてはならないもの」への理解を促す教育時間の確保が重要と考える。しかしながら保険代理店主にとっては単純なようでもあるが、一番難しいことと思われる。

※当社の募集人向け教育研修に関するご相談は、「お問い合わせはフォーム」より