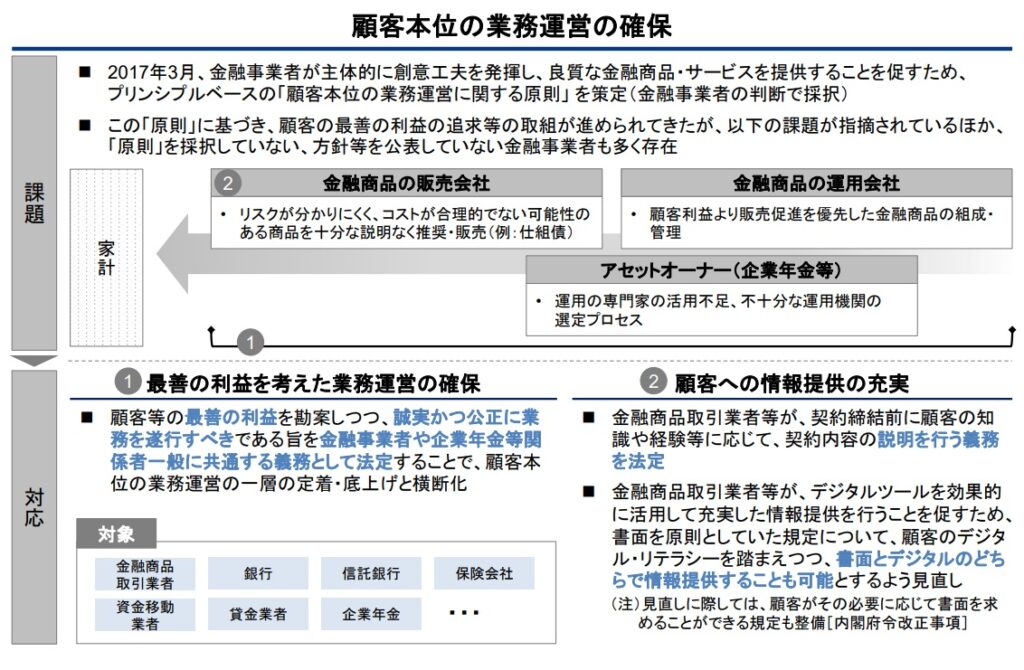

「最善利益義務」の新設~2024年4月1日施行予定~

金融商品取引法第36条第1項の「誠実公正義務(金融商品取引業者は、顧客に対して誠実かつ公正に、その業務を遂行しなければならない)」を削除し、これに代わって、金融サービスの提供及び利用環境の整備等に関する法律(現「金融サービスの提供に関する法律(金融サービス提供法)」)第2条第1項において、次の規定が新たに設けられることとなった。(2024年4月1日施行予定)

↓

金融サービスの提供等に係る業務を行う者は、次項各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客(次項第十四号から第十八号までに掲げる業務又はこれに付随し、若しくは関連する業務を行う場合にあっては加入者、その他政令で定める場合にあっては政令で定める者。以下この項において「顧客等」という。)の保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。

※「顧客等の最善の利益を勘案」→「最善利益義務」となり、最善利益義務は「誠実公正義務」に内包される概念として位置づけされる。

画像出典:https://www.fsa.go.jp/common/diet/211/01/setsumei.pdf

これにより、最善利益義務(「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない」)については、従来から金融庁「顧客本位の業務運営に関する原則」の原則2において同様の内容が定められていたものであるが、改正法により、金融事業者に期待されてきた内容が法令上の義務として求められることになったものといえる。

※保険分野に関しては、保険業、保険募集などの業務について、「当該業務を行う者並びにその役員及び使用人」が対象となる旨規定している(同項第10号)。そのため、保険代理店などの事業者のみならず、保険募集人自身についても義務の対象とされていることに留意が必要である。

また、この改正法の施行により、保険代理店の規模に関係なく保険代理店・保険募集人である以上は、事実上、「顧客本位の業務運営方針」を策定、公表する対応が求められることとなる。

この策定、公表では、金融庁の顧客本位の業務運営に関する原則に対応する取組方針、取組状況報告の内容とすることが、「最善利益義務」違反と判断されないひとつにもなることに留意が必要である。。

※保険会社担当者が代理店手数料ランク維持のためだけに指導している、金融庁へ報告しない形式上の「社内FD宣言」では義務の遂行を充たさないこととなる。

金融庁の金融事業者リスト掲載要件を充たす取組方針等を策定されていない(金融庁への報告をしていない)保険代理店においては、法施行までに対応されることをおすすめします。

対応でお困りの方は、顧客本位の業務運営方針策定、KPI報告書作成支援において、全国40社以上の支援実績がある弊社までご相談、ご連絡ください。